В Новгородской области стартовала декларационная кампания - 2021

В 2020 году в налоговые органы Новгородской области представлено 59,9 тыс. налоговых деклараций формы 3-НДФЛ, что на 8,9 % больше, чем в 2019 году. Обязанность по декларированию дохода, полученного в 2019 году, исполнили 11,17 тыс. налогоплательщиков или 87,4 процента.

Всего сумма налога к возврату по представленным в 2020 году декларациям составила 1,2 млрд. руб., что больше уровня 2019 года на 185 млн. рублей или 17,9 процента. Сумма налога на доходы физических лиц, подлежащая к доплате в бюджет на основании представленных деклараций – 180 млн. руб. (в 2019г. – 141,2 млн. руб.).

В 2020г. уведомления о подтверждении права на имущественные и социальные налоговые вычеты у налогового агента выданы 1,9 тыс. физическим лицам (в 2019г.-2,3 физическим лицам). Сумма имущественного и социального налогового вычета по выданным уведомлениям составила 1,2 млрд. рублей (в 2019г. – 1,4 млрд. рублей).

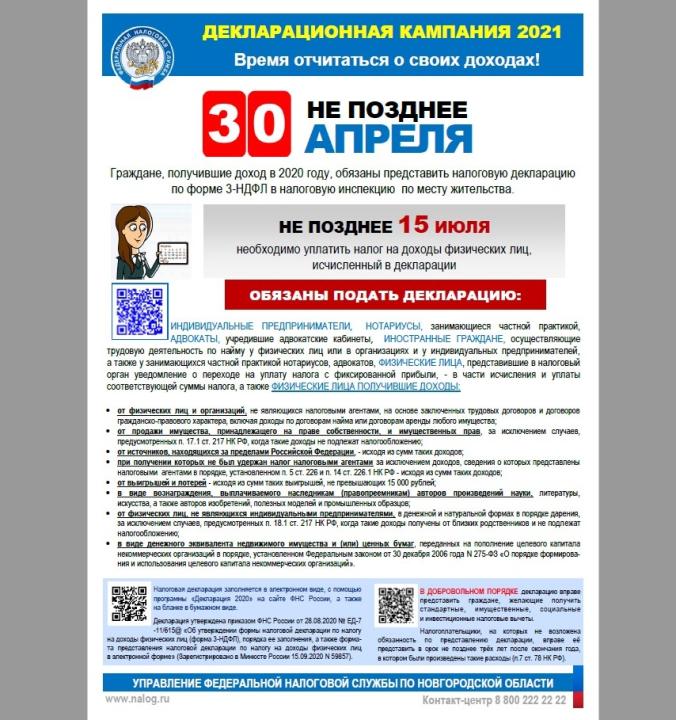

Управление Федеральной налоговой службы по Новгородской области информирует, что налоговые органы региона с 11 января 2021 года приступили к приему деклараций о доходах, полученных физическими лицами в 2020 году.

Декларационная кампания продлится по 30 апреля 2021 года включительно. Налоговые декларации необходимо представить налогоплательщикам не позднее 30 апреля, а сумму рассчитанного налога - уплатить не позднее 15 июля 2021 года.

Не позднее 30 апреля 2021 года представить налоговую декларацию по итогам 2020 года обязаны:

- индивидуальные предприниматели, нотариусы, адвокаты и другие лица, занимающиеся частной практикой;

- физические лица, получившие доходы от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, предусмотренных пунктом 17.1 статьи 217 Налогового кодекса РФ (далее – Кодекс), когда такие доходы не подлежат налогообложению;

- физические лица, получившие доходы из источников за пределами РФ, от сдачи квартир, комнат и иного имущества в аренду; в виде выигрышей в лотереи и азартные игры; в порядке дарения и другие доходы в соответствии со ст.228 Кодекса.

В добровольном порядке декларацию вправе представить граждане, желающие получить стандартные, имущественные, социальные и инвестиционные налоговые вычеты. Например: в случае покупки жилья, оплаты медицинских или образовательных услуг (в том числе за детей и пр.) и т.д. Налогоплательщики, на которых не возложена обязанность по представлению декларации, вправе ее представить в срок не позднее трех лет после окончания года, в котором были произведены такие расходы (п. 7 ст. 78 Кодекса).

Декларация по налогу на доходы физических лиц представляется в налоговый орган по месту жительства налогоплательщика. В зависимости от вида декларации (на бумажном носителе или в электронном виде) налогоплательщик вправе выбрать один из способов ее представления (п. 4 ст. 80 Кодекса):

- лично или через своего представителя (при наличии у такого лица нотариально заверенной доверенности): непосредственно в налоговый орган; через подразделения ГОАУ «МФЦ» на территории Новгородской области;

- в виде почтового отправления (с описью вложения);

- в электронной форме: по телекоммуникационным каналам связи через оператора электронного документооборота (оператора ЭДО) с использованием электронной подписи налогоплательщика (ЭП), через сервис «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России, через Единый портал государственных и муниципальных услуг.

Обращаем внимание, что, начиная с отчета за налоговый период 2020 года, представляется новая форма 3-НДФЛ, утвержденная приказом ФНС России от 28 августа 2020 г. № ЕД-7-11/615@.

Для удобства заполнения декларации Федеральной налоговой службой разработана специальная программа «Декларация». Программный продукт значительно упрощает заполнение декларации: повторяющиеся данные вставляются автоматически (например, ИНН), автоматизированы все расчеты. Программу можно записать на магнитный носитель, обратившись в налоговый орган. Данную программу можно также найти на официальном Интернет - сайте ФНС России (www.nalog.ru) в разделах «Физические лица»/Представление декларации о доходах, «Программные средства».

Для упрощения процедур декларирования доходов физическими лицами, а также получения налоговых вычетов, физические лица – пользователи сервиса «Личный кабинет налогоплательщика для физических лиц» могут заполнить налоговую декларацию по НДФЛ в интерактивном режиме онлайн на сайте ФНС России без скачивания программы по заполнению. Разработанное программное обеспечение по заполнению декларации позволяет автоматически переносить персональные сведения о налогоплательщике в декларацию, имеет удобный и понятный интерфейс, подсказки, что позволяет избежать ошибок при заполнении формы декларации. Применение усиленной неквалифицированной электронной подписи позволяет налогоплательщику – физическому лицу направлять в налоговый орган налоговую декларацию по налогу на доходы физических лиц с приложениями через свой «личный кабинет» в электронной форме, экономя свое время.

Подробную информацию по вопросам организации приема деклараций, консультации по их заполнению можно получить в налоговой инспекции по месту постоянного жительства налогоплательщика - физического лица. Для удобства можно воспользоваться сервисом «Онлайн запись на прием в инспекцию».

Получить консультации по вопросам декларирования доходов и налоговых вычетов можно также по бесплатному общефедеральному телефонному номеру Единого Контакт – центра ФНС России 8-800-222-22-22.

Важно помнить! В случае непредставления в установленные сроки в инспекцию декларации по форме 3-НДФЛ с налогоплательщика взыскивается штраф в размере 5 процентов неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей (ст. 119 Кодекса). Штраф за неуплату налога на доходы физических лиц – 20 % от суммы неуплаченного налога (ст. 122 Кодекса).

В случае, если налоговая декларация по налогу на доходы физических лиц в отношении доходов, полученных в 2020 году от продажи либо в результате дарения недвижимого имущества, не будет представлена в налоговый орган в срок не позднее 30 апреля 2021 года, налоговый орган в соответствии с абз. 1 п. 1.2 ст. 88 Кодекса проведет камеральную налоговую проверку на основе имеющихся документов (информации), по результатам которой будет исчислен подлежащий уплате налог и штрафные санкции.